搜索

搜索

从折叠屏到AI,智妙手机玩家总在熟谙的框架里试探结巴,渴慕撕开一条新的裂口。有计划词,推行永久冷峻,行业数据起升沉伏,却迟迟莫得真的的跃迁——智妙手机厂商,终究得学会走源流机的围城。

这一配景下,荣耀紧跟行业的脚步,把见解投向了前沿科技鸿沟——AI与智能机器东谈主。

11月8日,荣耀CEO李健晓示,将于来岁推出名为Robot Phone(机器东谈主手机)的新式设置。这款产物将集成AI手机、具身智能与高清录像三大功能,旨在打造一个“有温度的全新智能生命体”。

有计划词,成本市集对这一宏伟蓝图的反应却止境安逸。在荣耀发布Robot Phone音书后,部分倡导股虽有小幅高潮,但被视为“荣耀龙头股”的天音控股等却小幅着落。

这不禁让东谈主提问:为何荣耀形色的蓝图,没能点火成本市集的盛大温暖?

01机器东谈主手机,是产物革命如故倡导噱头?荣耀布局Robot Phone并非惟恐,全球智妙手机市集正资格一场漫长的穷冬。

Omdia接头娇傲,2025年第二季度,全球智妙手机市集同比下滑1%,这是该行业协调六个季度以来的初度着落,而IDC也已将全年增速预期从2.3%下调至0.6%。

2025年第三季度,在中国大陆智妙手机市集头部品牌出货量份额统计中,荣耀被归集为“其他”。Canalys数据娇傲,2024年荣耀手机出货量为4220万部,同比下降3%。

主业下滑、市集红海,荣耀思要寻找“第二增长弧线”,进军机器东谈主鸿沟就成为当然选拔。

IDC预估2025年全球机器东谈主市集范围结巴300亿好意思元,中国政策更将东谈主形机器东谈主列为制造业重点标的。

此外,手机厂商在影像识别、AI算法、供应链处罚上的积存,正值对应机器东谈主的“眼睛”“大脑”与“躯壳”。举例,vivo将影像本事复用于机器视觉,华为借鸿蒙系统终了跨终局协同。

荣耀Robot Phone则选拔了一条反极简、反一体化的“邪修”之路。

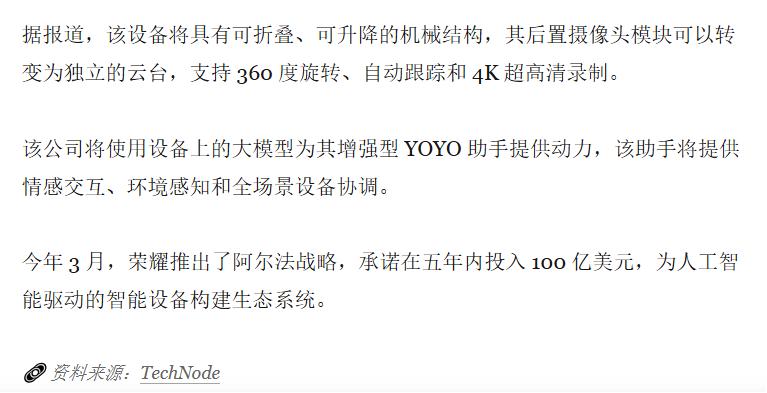

这款设置最引东谈主驻防标特色在于其可折叠升降的机械结构,背部的相机模块不错变身为一个寂寞的云台。它不是固定在手机里面,而是搭救360度旋转、自动跟踪和4K超高清录制,像一个专科的手捏云台长在了手机上。还搭载了基于端侧大模子的YOYO助手,以至能作念到结实用户心机,凭据景况推选内容。

有计划词,这款被荣耀称为“AI大脑+机器手臂+云台相机”的新物种,面对着诸多本事挑战和风险。

机械结构的耐用性成为紧要疑问。耐心的机械臂和镜头模组怎么摄取日常使用的磨损?尤其是镜头伸出时是否耐摔?这些要害问题,荣耀尚未给出令东谈主驯服的谜底。

发烧问题雷同不行冷落。4K拿获与端侧AI计算将产生盛大热量,而在官方败露中,并莫得明确的冷却决策。

行为对比,专科云台厂商FeiyuTech,则为智妙手机云台配备了内置电扇,来搭救设置的永劫期拍摄。

事实上,非固定式相机的想象并非荣耀始创。由于屏下录像头本事迟迟未训练,手机厂商曾在一段期间执着于追求“全面屏”效能,比如OPPO N1的翻转式相机、vivo NEX系列的升降式相机想象等。

有计划词,此类机型在使用中容易出现机械故障最终被断念。毕竟革命无错,可是否能被市集接受成为普惠公共的本事,则是另一趟事。

2015年,荣耀我方还推出过一款逻辑相似、录像头从后往前探的手机——荣耀7i。

凭借其1300万像素的翻转主摄,它在自拍画质上真的完爆了那时烂大街的200万、800万像素前置录像头。但翻转移构永久是一个异常增多的实体,为了容纳翻转移构,必须在机身内预留凹槽,这种空间占用经常意味着径直殉难本就衣衫不整的电板容量。

02成本市集的冷热交汇在智妙手机行业,借助重磅新品发布提振市集信心是常见策略。

举例,2024年8月,传音控股在旗下TECNO发布超浮薄三折倡导机后,其股价随后涨幅一度达到约5%;vivo在发布首款AI大模子折叠屏手机后,AI手机倡导股盘中走高,信音电子涨超10%,福蓉科技靠近涨停。

但在荣耀晓示Robot Phone策划后,成本市集吸收到生意化存疑的信号,其反应呈现出显然的分化态势。

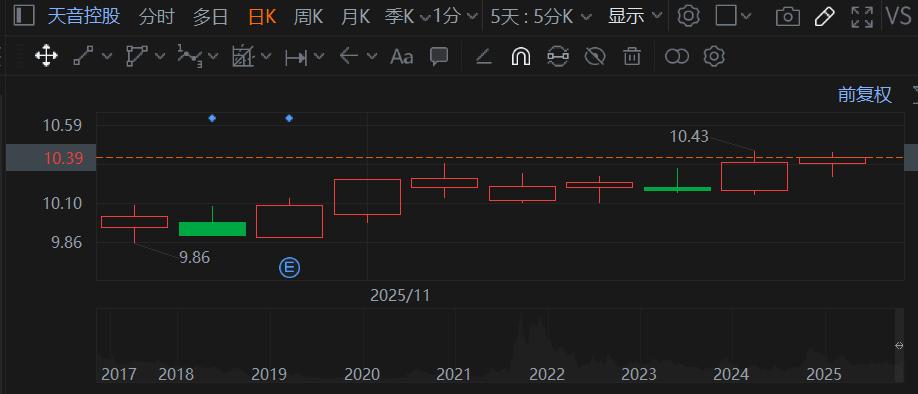

11月8日,荣耀Robot Phone音书发布前后,行为荣耀荣耀手机的ODM(原始想象制造)研发制造职业商的闻泰科技,股价涨幅最高达9.7%。

飞腾达、强瑞本事等其余倡导股虽收涨,但涨幅在4-5%傍边,反应相对正常,并未出现板块性的集体狂热。被视为“荣耀龙头股”的天音控股、福日电子等却于11月7日出现小幅着落。

行为荣耀渠谈中枢伙伴的天音控股,其功绩阐发也强化了市集的担忧。

2025年半年度功绩预报娇傲,天音控股2025年上半年归母净赔本展望达到5000万至6500万元,富足无法与上年同时977.64万元盈利比拟。公司营收范围也展望同比缩水7.94%至15.77%,约为430亿元至470亿元。

机器东谈主行业自身的投资泡沫亦然市集担忧的要素。

为构建面向明天的AI生态,荣耀发布了攫金不见人的“阿尔法策略”,策划五年干预100亿好意思元。有计划词,其赖以生计的智妙手机业务已显浮现增长瓶颈——2024年全年出货量同比下降了3%。

这种“高干预、慢呈报”的形态,与AI行业盛大存在的“烧钱罗网”如出一辙,无疑加重了成本市集关于荣耀能否均衡历久干预与短期盈利的疑虑。

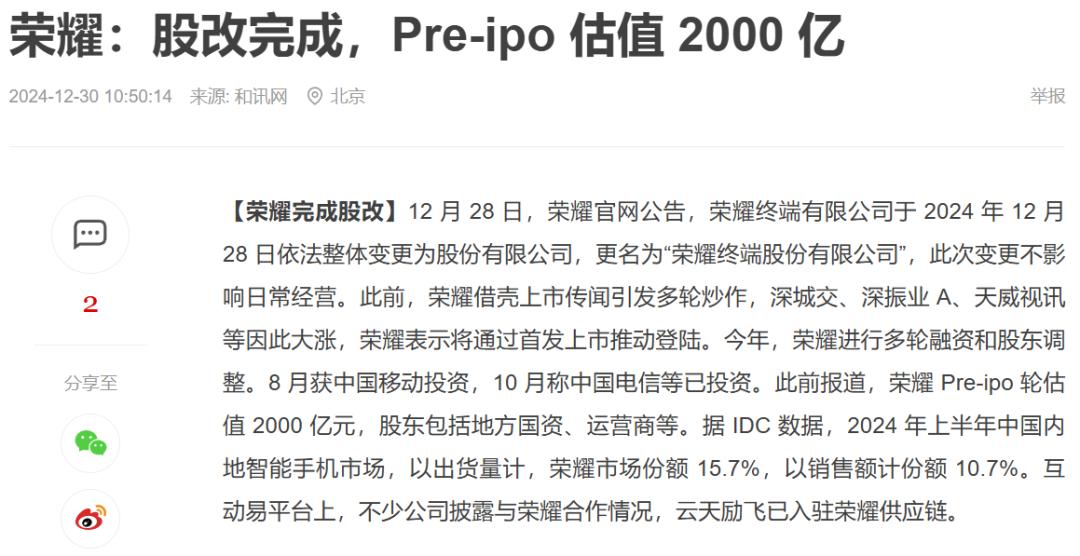

在Pre-IPO轮融资中,荣耀约2000亿元的估值相较其从华为剥离时(2600亿元)已出现约23%的缩水,直不雅反应了投资者在为其巨大梦思买单时的审慎与踟蹰。

比拟之下,苹果公司因不在AI上盛大干预而被再行看好——苹果本财年(收尾2026年9月)的成本开销展望约为140亿好意思元,而微软展望跳动940亿好意思元,Meta展望跳动700亿好意思元。

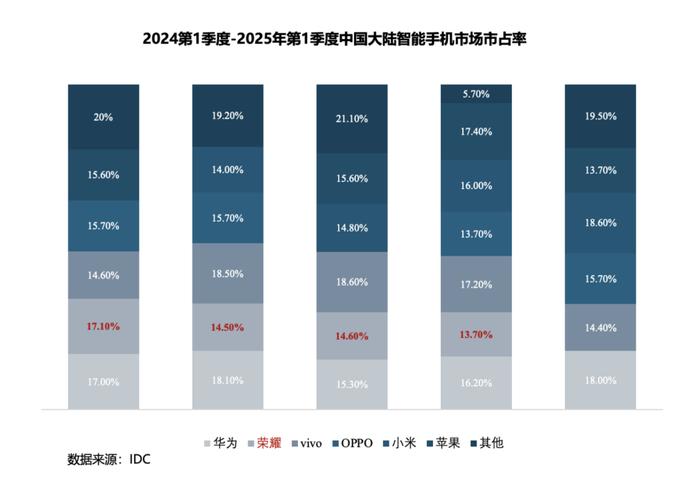

03荣耀自身的“过山车”式危急自2020年11月从华为体系寂寞,荣耀曾跌落到市集份额仅有3%(2021年Q1)的低谷,但也实打实走过一段新生之路。接头机构IDC数据娇傲,荣耀在2024年一季度以17.1%的市集份额与华为并排中国手机市集第一,同比增长了13.2%。

如今的荣耀,自身正面对严峻的推行挑战。

2024年四季度,荣耀在中国手机市集的市集份额仍是下滑至13.7%,同比下降14.9%。进入2025年一季度,荣耀市集份额陆续萎缩,跌出了前五名,这意味着荣耀的市集份额比第五名的13.7%还要低。

2025年Q3,荣耀在中国市集的手机销量同比下滑8.1%,在主流品牌中降幅最大,同比下降2.1%。

背后的症结在于,其产物革命、品牌定位的短板在市集竞争中徐徐涌现。

举例其2025年4月为提振销量推出的荣耀GT Pro,在上市前就因安兔兔跑分争议堕入“营销不天职”的质疑。这起事件无疑对荣耀试图设立的“本事荣耀”形象形成了一定的毁伤。

在品牌定位上,荣耀也扭捏不定。寂寞后,荣耀一度被市集视为“华为平替”。有计划词,跟着华为转头这种替代效应放松。

前CEO赵明在职时,策略是冲击高端市集,径直对标苹果和华为。而李健上任后,进攻需要扭转销量症结,产物的重点暂时漂流到了中低端产物线上。举例,2025年4月至5月间,荣耀密集推出了包括荣耀Power、荣耀X70等多款起售价在千元级别或两千元以内的手机。

其他智妙手机厂商也不断蚕食荣耀手机的市集影响力。

IDC数据娇傲,2025年第三季度,vivo的市集份额为17.3%,依然保捏最初地位;苹果以15.8%的市集份额排行第二;华为排第三,市集份额为15.2%。小米、OPPO、荣耀永别排行第四、第五和第六,市集份额永别为14.7%、14.5%和14.4%。

在全球市集,三星、苹果、小米、传音和vivo稳居出货量前五,其他厂商分享约31.4%的市集份额。琢磨到全球市集的复杂性和竞争强度,荣耀很难在短期间内终了解围。

荣耀Robot Phone的发布,是一次面向明天的本事宣言,其试图在疲软的手机市集结开发新航谈。有计划词,成本市集此刻的审慎不雅望,径直反应了荣耀乃至广阔手机厂商面对的深层逆境:在中枢业务市集份额捏续下滑、品牌定位扭捏、市集竞争尖锐化之下,任何过于超前且未经市集考证的巨大革命,齐难以等闲废除外界对短期盈利与生意化落地的疑虑。

荣耀的破局之路长且阻,Robot Phone构思能否奏效,不单是取决于其自身的本事和市集接受度开云kaiyun体育,更要害在于荣耀能否有用结实其手机业务的基本盘,并在品牌定位与渠谈纠正上获取本色性结巴。这不仅检会着荣耀的本事韧性与策略定力,亦然统统智妙手机行业在寻找“第二增长弧线”时必经的严峻检会。