搜索

搜索

文 | 港股照管社开云kaiyun

在ChatGPT引爆大家科技产业的三年后,天量AI插足初次迎来了鸿沟化的功绩散伙。

中好意思科技巨头AI讲演纷繁超出预期。谷歌、Meta二季度净利润分别同比激增19.4%和36%;阿里云收入打破635亿元,二季度简直追平微软智能云营收增速;腾讯AI关连收入快速增长。

可是,在一派高增长之中,Figma、C3.ai等AI明星股的功绩“爆雷”,进而激发股价大跌,也预示着AI投资的逻辑正在鬈曲。

成本的关注点正在从“看插足”转向“看产出”。确凿迫切的不再是投了几许钱,而是投进去之后能带来几许角落价值、能否改善单元经济,以及这些智商能不成在更大鸿沟上被市集买单。

那么,中好意思科技公司中,究竟谁能确凿跑通AI营业模式,成为下一阶段的赢家?

AI进入散伙期,巨头财报里的笃定性信号往时三年里,科技行业的AI插足一直被视作“必答题”,但直到2025年半年报,AI才明确成为驱动科技公司营收与利润双增长的强盛引擎。

大洋两岸的科技巨头们,交出了一份份超预期的得益单。

在好意思国市集,谷歌母公司Alphabet二季度收入同比增长近14%,净利润增速更快,接近20%。守旧这一阐发的,是进步220亿好意思元的成本开支,其中大部分投向算力与数据中心。

微软的智能云业务收入增长进步四分之一,带动合座利润升迁;微软量度下一财季成本支拨将打破300亿好意思元,远超市集预期。这阐明公司不仅要追求短期财务阐发,更在为改日的AI智商膨胀储备基础圭表。

Meta则依托AI在告白保举和实际生态上的落地,录得22%的营收增长和36%的利润升迁,并赓续缱绻数百亿好意思元的支拨,以惩办算力瓶颈。

图源:智能小巨东谈主

再看国内公司。阿里巴巴的云智能集团在半年报中收入进步630亿元,成为增长解救,其电商和腹地生计业务也因AI应用带来效劳升迁。腾讯凭借AI智商镶嵌游戏、酬酢和告白场景,实现进步1800亿元收入,鸿沟上风得到进一步幽静。

与好意思国巨头雷同,中国公司也展示出AI正成为持续所有这个词这个词生态的底层智商。

图源:腾讯

这一轮功绩爆发背后,是资格了数年的试错和高插足,科技公司们终于完成了从模子研发、算力配置到场景落地的初步闭环。

宽绰成本支拨不再是“烧钱换改日”,而是基于明晰讲演的延续插足,为下一阶段的竞争储备弹药。

投资者的魄力也随之鬈曲,从往时惦念成本不可控,到如今招供其带来的收入与利润改善。正如联博基金诓骗所言,天然成本支拨如故“看不到绝顶”,但由于这些科技巨头(的AI投资)正在展示讲演,因此投资者魄力已迥然相异;在云诡计收入和AI就业销售增长的双重鼓舞下,市集的积极反应“真实令东谈主驻防”。

这一切都阐明,AI产业仍是进入了插足与产出相互强化、正向轮回的新阶段。改日,展示“AI该怎么获利”,成为科技公司的必答题。

从“投得多”到“用得好”,AI产业三大谈线表露半年报的另一面,是市集标准的鬈曲。AI的插足仍是不再是加分项,投资者更关爱谁能把本事确凿挪动为营收和利润。成本市集关于AI转型的耐性越来越有限,这少许在好意思股AI明星股Figma和C3.ai的财报“爆雷”和股价暴跌中得到发挥。

9月4日,Figma隔夜好意思股盘中一度暴跌超21%,其Q2营收增41%但不足预期,投资者质疑其估值守旧力而抛售。此外,好意思股AI明星股C3.ai股价也一度跌超11%,因功绩欠安及财务方针激发担忧。

这反应出市集对AI颠覆传统应用生态的担忧。显豁,光靠AI本事的稠密叙事,仍是很难赢得市集耐性。从上半年看,市集仍是大体走出了三条梯队分明的AI应用阶梯。

当先,科技巨头选拔了“重基建、筑生态”的旅途。

阿里在上半年插足约500亿元配置算力和模子研发,占营收进步一成,往时四个季度累计插足已过千亿,中枢方针在于构建从底层算力、大模子到行业惩办决策的全栈智商。腾讯也是,229亿元的AI插足虽鸿沟稍逊,但更侧重于与酬酢、游戏、金融支付等中枢业务的深度交融,从而升迁现存业务的货币化效劳,Q2营销就业收入同比增长20%等于奏凯效劳。

图:腾讯元宝x丧胆公约手游

不丢丑出,科技巨头的资金主要流向AI基础圭表搭建与现存业务的重构。

与之变成各别化的,是垂直鸿沟玩家的“强场景”的策略。

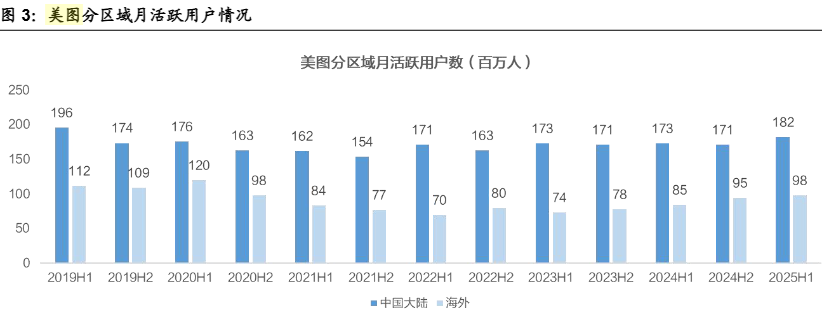

这类公司不追求通用智商,而是将资源逢迎于少许,力争在特定鸿沟变成十足上风。比如,商汤科技高达21.2亿元的插足占据了营收的89.8%,换来了AIGC收入18.16亿元、占总收入77%的亮眼得益,发挥了重度插把握的专科化旅途不错跑通。此外,还有科大讯飞在聪惠阐明注解实现超35亿元收入,快手依靠AI驱动的实际生态孝顺百亿鸿沟营收,以及好意思图在AI影像与想象鸿沟实现超30%的净利增长。

图源:科大讯飞聪惠阐明注解

天然,一个特例是百度,百度的计谋介于两者之间,既保抓在基础模子上的插足,又通过自动驾驶、智能云等场景强化“AI原生”计谋,也不错被归类为此类玩家。

终末一条阶梯是把AI视为一种家具升级和营业模式延长。

一批传统软件与互联网公司在财报里展现了“急转型、促挪动”的求实姿态。它们偶然不具备顶尖的模子智商,但上风在于领有老练的业务场景和用户基础,AI于它们而言是家具焕新、升迁付费和延永生命周期的最好器具。

比如,金山办公基于WPS AI 3.0,推出AI改文档、灵犀语音助手、WPS AIPPT、WPS学问库等全新功能,并依靠AI功能带动办公业务收入增长14%;360公司通过“AI+搜索”和“AI+安全”布局,试图在传统业务中挖掘新的增长点。这些公司得手“激活老业务”,相似赢得了市集的招供。

图源:金山办公

合座来看,巨头的生态构建、垂直玩家的场景打破,以及传统公司的家具焕新,都是在用不同格式修起团结个问题:AI的营业模式是否确凿跑通。

三条阶梯的变成,揭示出一个行业趋势,科技公司得手的AI计谋,应该告别暗昧的改日出息描绘,而是指向精确和求实。

成本也不再为单纯的“AI故事”买单,科技公司独一将本事实力挪动为财务上的老成阐发或明晰可见的增长后劲,能力确凿在这场仍是进入下半场的竞赛中留下投资者的信心。

从探索到成长的分界线,新估值周期到来若是按照产业生命周期表面分裂AI产业发展阶段,面前梗概率是从鲁钝期迈入了“成长久”阶段。从单纯铺设基础圭表和模子磨真金不怕火的“插足期”,转向注意营业变现与效劳升迁的“讲演期”。

量度改日,行业将进入淘汰与重塑阶段。在这个阶段,实现估值飞跃的科技公司,要么能通过AI本事显赫优化成本、升迁效劳,要么能创造新的AI收入起原,二者必居其一。

从这少许看,科技巨头的长久增长如故比拟有笃定性的,它们的成长来自“中枢业务AI化+新兴业务AI主导+计谋投资百大AI应用”三重保险。

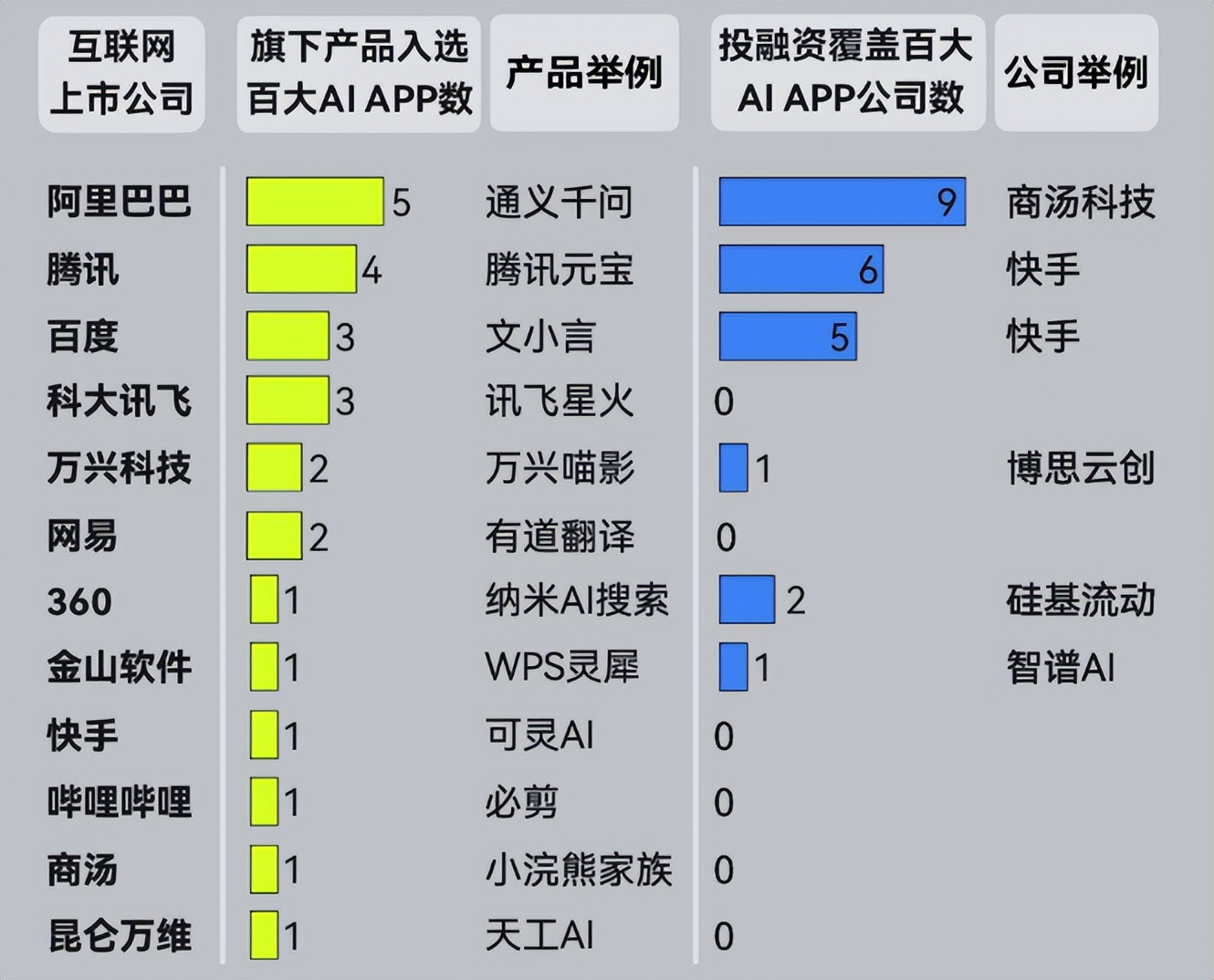

其中,计谋投资“百大AI APP”,不错说是往时“流量与成本赋能”的2.0版块。比如,阿里巴巴本人领有通义千问等大模子家具,同期又投资了商汤科技、智谱AI等9家公司,布局从底层算力到表层应用的所有这个词这个词价值链。腾讯和百度相似如斯,既深耕自有AI应用,如腾讯元宝、文心一言,又通过投资快手、百川智能等企业,强化在实际生态和模子智商上的卡位。

图源:滂沱新闻对都Lab《2025年大家百大AI应用盘货》

以AI手脚估值中枢,科技巨头对内对外的赋能都有可能受益AI应用发展,是以梗概率迎来系统性的重估。

与此同期,部分AI应用垂直赛谈的领头羊也有望迎来新一轮估值重塑。从这个财报季不错看出,它们在巨头环伺的配景下,凭借极致的场景聚焦和模式转变,设备了另一条高增长通谈。比如,好意思图、昆仑万维等公司AI收入都同比大增,且荒谬一部分用户和收入来自国外,发挥了垂直AI应用的大家后劲。

图源:国海证券

改日,也势必有更多行业进入“AI 2.0”阶段。投资视角不再逢迎于少数科技龙头,更多传统行业领头羊将成为AI落地的驱动者,比如农业、制造、金融等,在各自鸿调换过AI优化出产、就业和提高效劳。

先赢不算赢,面前荒谬一部分起升沉伏的AI明星公司未必能成为AI产业的最终赢家,基于行业积贮入场的新玩家可能以“互联网+”时间颠覆传统产业的格式冲击现存步地。

更而且,由于互联网时间的信息化与数字化积贮,面前的AI产业竞争步地演变愈加马上,不少企业将在各自的跑谈上加快决骤。关于投资者而言,最老成的格式不再是识别谁有AI本事,而是判断谁当下仍是具备将AI挪动为报表上数字的智商。

在这场决骤的进化之路中开云kaiyun,新的估值逻辑正在配置,谁又会成为下一个AI增长黑马?