搜索

搜索

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首:一凌策略研究

民生1月金股保举

【本期金股】

行业采选视角下的ETF

【本期ETF】

中枢不雅点

策略 牟一凌(金麒麟分析师)

S0100521120002

一月份配置不雅点:变化前夕

1、交游热度边缘下滑,红利与主题“缩圈”进行时。2024年12月以来,“杠铃策略”从头成为市集主流,红利资产与科技主题成前程展相对占优。事实上,2023年下半年以来,杠铃策略似乎成为了某种“肌肉牵记”,即在市集存在宏不雅预期时博弈顺周期与政策利好地点,而在政策落地后的基本面考据期,便采选“执两头”恭候下一个宏不雅交游的时刻。然则当下市集采选的“杠铃策略”的两头,不管是红利资产,抑或是主题投资,所面对的宏不雅环境与产业趋势交游预期与往常均已出现彰着不同。在当下制造业骁敢于于克服“内卷”与缩小库存,分娩积极性的回落使得什物破费下落,这扼制了什物破费类红利的进展;而关于科技主题成长而言,当下市集博弈的AI行使侧时常依赖于在东谈主群中大规模渗入,事迹完了能力、择股要求与景气追踪难度均远高于算力侧,监管关于绩差小微盘股的气派与自身估值水平也不成视兼并律。咱们曾经经启动看到:本轮红利资产的飞腾曾经缩圈至少数踏实红利板块的部分个股。跟着交游热度的不竭下滑,主题投资强度彰着回落,而TMT板块交游热度反而升至近两年高位,仅次于2023年4月与6月。

2、投资者基于货币宽松预期的流动性交游有可能存在“歪曲”:一方面,更好预计实体经济融资成本的信贷利率(一般贷款加权平均利率)与市集利率(10Y国债收益率)差值在2023年便出现反弹,2010年以来历次反弹阶段均是市集利率向下而贷款利率往上,最终均以贷款利率陆续向下而从头不停。即市集利率的下行时常带有一定逾越性,能够领导并带动改日实体融资成本的下行。然则2023年以来两者均处于下落趋势中,市集预期相较于实体部门的融资成本过于抢跑导致了该差值反弹,这一定进度体现了市集对降息的预期可能过于充分,同期也需要意志到央行在实质操作中,逐步启动面对着更多实体经济的管制,如信用分层、产能出清、汇率与金融系统踏实性等。另一方面,市集利率快速下行中本人也包含了无数的结构性身分,也并非单纯流动性宽松,如2024年4月以来严查手工补息、11月底表率非银同行进款、央行流动性投放方式变化以及长期期债券的扩容等,均或多或少驱使着资金流入债券市集。面前看成进款类机构融资成本的银行间融资成本,同期亦然央行方针利率的DR007进展踏实,这约略标明资产端10Y国债收益率下行趋势也将面对阻力。改日流动性宽松空间与必要性似乎皆不会像投资者所期待的那般充裕与理所诚然,这么的预期错位也在为改日流动性交游见顶埋下伏笔,国内降息不足预期,债券刊行加快等均可能成为触发身分。

3、基本面也正在起变化,当下可能正处于库存周期逆转的前夕。从2024年11月的工业企业筹备数据中,咱们不错看到“两新”政策的效果正在舒缓体现:通过补贴刺激内需的方式一定进度上匡助了中卑劣制造业稳价去库,营收与利润树立的同期,也能实现利润率的边缘企稳。而跟着景气度不竭从下到上传导,新一轮补库周期开启似乎不错期待,尤其是要是看到营收增速执续朝上,并高于库存增速,即企业需求侧的改善力度逐步强于供给侧的库存增长,那么企业筹备预期有望得以抬升,历史教诲来看补库周期的执续性也雷同相对较强。诚然受产能周期下行压制,分娩的复原可能会使得利润率再度面对下行压力,此时什物破费领域、以及部分供需形状相对占优的顺周期制造业或将再度迎来顺风。

4、恭候变化。对改日中长期视角下政策的想路进行充分相接,围绕“对内调结构,对外求发展”的配置视角可能更为紧迫。温雅利率趋势逆转后,主题投资全面回落的可能,而红利中受益于利率回转的资产仍将陆续前行。保举:1、就业消费的契机(航空、OTA平台、快递);2、库存周期与供给市集化出清角度下的制造业龙头:机械征战(工程机械,仪器仪容、激光征战等),基础化工,普钢,锂电板等行业的龙头。3、国企重估类资产(银行、石油石化)值得温雅,其中银行由于低估值下的风险度下落是树立中枢,两桶油在油价底部出现后将受央国企重估驱动;而关于什物破费联系的资源类红利资产(煤炭,铝、油、铜)而言,需求底也正在不竭夯实,供给管制将得到考据,新一轮的布局契机可能行将到来。

➡配置策略精选:本文按照从上至下的逻辑,梳理出10只个股与3只ETF。

➡风险领导:国内库存周期超预期波动、部分行业形状赈济工夫超预期、市集波动导致 ETF 净值波动、个股自身筹备风险等。

动力开采行业 周泰

S0100521110009

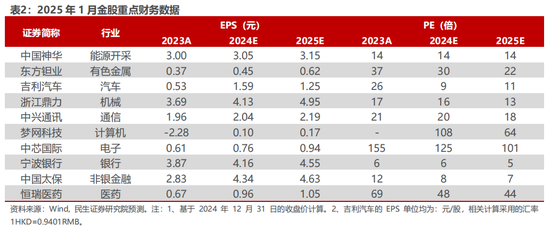

中国神华(601088.SH)

1、煤炭长协比例高,事迹踏实性强。2、在建火电名目陆续投产,发电量有望执续增长。3、净现款水平行业逾越,高分成突显股息配置价值。

有色金属行业 邱祖学(金麒麟分析师)

S0100521120001

东方钽业(000962.SZ)

1、公司为国企矫正标杆,市集化激勉奏效显赫,有望执续完了矫正红利。2、公司为国内钽铌行业龙头,卑劣电子、军工、超导等高端行使领域需求鼎沸。3、公司积极开展定增名目在产能端进行配套推论,产能开释在即事迹改日可期。

汽车行业 崔琰(金麒麟分析师)

S0100523110002

吉祥汽车(0175.HK)

1、组织变革助力集团里面资源整合纠合。2、自主新动力汽车头部公司,多品牌发力朝上。3、主品牌新动力盈利拐点已现,燃油车出海增长孝顺盈利。

机械行业 李哲(金麒麟分析师)

S0100521110006

浙江铁心(603338.SH)

1、公司产物国际竞争力杰出,市集拓展效果显赫。2、对好意思双反关税下调,幽静交代商业摩擦。

通讯行业 马天诣(金麒麟分析师)

S0100521100003

中兴通讯(000063.SZ)

1、字节AI端侧初步发力,与公司合营手机业务,公司参与遐想和制造,共同从头界说AI手机。本次合营重塑公司消费者业务假想空间。2、中兴微电子是国内仅次于华为海想的半导体遐想公司,芯片产物私用不竭拉高公司毛利率,近期已向互联网大厂启动出货CPU,咱们预测ASIC芯片也有望冲突;运营商侧也有望起量。3、运营商5G基站成本开支下滑,但对5G-A、有线侧的投资有望抵冲对公司的收入影响,国际市集高景气;咱们预测传统主业收入降幅有限,就业器交换机等级二弧线有望保执较高增速。

谋略机行业 吕伟(金麒麟分析师)

S0100521110003

梦网科技(002123.SZ)

公司5G音书执续放量有望带动公司净利润执续复苏,AI+音书有望绽开第二增长弧线。

电子行业 方竞

S0100521120004

中芯国际(688981.SH)

国内智妙手机等消费电子需求执续复苏,以及受益于主要客户在地化分娩需求。咱们觉得2025年中芯有望陆续实现突出中国台湾同行的增长。同期,在表里部身分的催化下公司先进工艺产能有望加快延伸。

银行行业 余金鑫

S0100521120003

宁波银行(002142.SZ)

营收增速稳在同行前哨,经济复苏下事迹弹性可期:1、咱们预测净利息收入将保管较高增速,浙江省营商环境活跃、出海氛围浓厚,信贷延伸动能强盛,宁银消金宇宙性展业助力消费贷延伸。2、拳头产物“五管二宝”发力抽象金融就业,代客交游、钞票处置等轻成本业务客户基础塌实,中收企稳可期;债市浮盈尚未完了,比拟同行其他非息收入基数效应更小。

非银金融行业 张凯烽

S0100524070006

中国太保(601601.SH)

公司执续激动长飞行动“二期工程”,由外向内纵深激动,陆续巩固和升迁一期工程转型效劳,执续潜入“芯个险”转型,不竭升迁队伍专科能力,有望执续升迁渠谈欠债质料和筹备效劳,产险业务坚执实现量与质的融合发展,NBV和COR进展存望陆续逾越同行。短期温雅开门红和权利市集进展,公司坚执常态化筹备,咱们预测1月销售较为平稳,同期公司分成险销售历史基础深厚,产物切换有望平稳。

医药行业 王班

S0100523050002

恒瑞医药(600276.SH)

1、研发进展不竭,国内翻新药插足收货期。2、坚执出海策略,自研与合营双线激动。

风险领导:国内库存周期超预期波动、部分行业形状赈济工夫超预期、市集波动导致ETF净值波动、个股自身筹备风险等。

▼点击图片即刻抵达民生策略牟一凌专栏▼

研究说明信息

证券研究说明:2025年1月金股保举

对外发布工夫:2024年12月31日

说明撰写:牟一凌 SAC编号S0100521120002 | 梅锴(金麒麟分析师) SAC编号S0100522070001

分析师甘愿

本说明签字分析师具有中国证券业协会授予的证券投资盘问执业履历并登记为注册分析师,基于追究审慎的责任气派、专科严谨的研究表情与分析逻辑得出研究论断,零丁、客不雅地出具本说明,并对本说明的内容和不雅点负责。本说明明晰准确地反馈了研究东谈主员的研究不雅点,论断不受任何第三方的授意、影响,研究东谈主员不曾因、不因、也将不会因本说明中的具体保举认识或不雅点而径直或障碍收到任何形状的赔偿。

投资者稳健性说明

《证券期货投资者稳健性处置办法》于2017年7月1日起肃穆实践,通过本微信订阅号/本账号发布的不雅点和信息仅供民生证券的专科投资者参考,完好的投资不雅点应以民生证券研究院发布的完好说明为准。若您并非民生证券客户中的专科投资者,为抵制投资风险,请取消订阅、袭取或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以成立捕快权限,若给您变成未便,敬请包涵。我司不会因为温雅、收到或阅读本订阅号/本账号推送内容而视联系东谈主员为客户;市集有风险,投资需严慎。

免责声明

本说明仅供民生证券股份有限公司(以下简称“本公司”)的客户使用。

本说明是基于本公司觉得可靠的已公开信息,但本公司不保证该等信息的准确性或完好性。本说明所载的贵寓、认识及预测仅反馈本公司于发布本说明当日的判断,且预测表情及末端存在一定进度局限性。在不同期期,本公司可发出与本说明所刊载的认识、预测不一致的说明,但本公司莫得义务和背负实时更新本说明所触及的内容并见告客户。

本说明所载的一齐内容只提供给境内客户作念参考之用,并不组成对客户的投资残忍,并非看成买卖、认购证券或其它金融器用的邀请或保证。客户不应单纯依靠本说明所载的内容而取代个东谈主的零丁判断。本公司也不合因客户使用本说明而导致的任何可能的亏损负任何背负。

本公司未确保本说明充分谈判到个别客户非凡的投资方针、财务情景或需要。本公司残忍客户应试虑本说明的任何认识或残忍是否相宜其特定情景,以及(若有必要)盘问零丁投资守护人。

本公司在法律允许的情况下可参与、投资或执有本说明触及的证券或参与本说明所说起的公司的金融交游,亦可向酌量公司提供或获取就业。本公司的一位或多位董事、高等职员或/和职工可能担任本说明所说起的公司的董事。

本公司及公司职工在当地法律允许的要求下不错向本说明触及的公司提供或争取提供包括投资银行业务以及守护人、盘问业务在内的就业或业务守旧。本公司可能与本说明触及的公司之间存在业务关系,并无需事前或在取得业务关系后见告客户。

若本公司除外的金融机构发送本说明,则由该金融机构独利己此发送行为负责。该机构的客户应酌量该机构以交游本说明说起的证券或要求获悉更详备的信息。

新浪声明:此音书系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之办法,并不虞味着赞同其不雅点或说明其神态。著作内容仅供参考,不组成投资残忍。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:凌辰 开云kaiyun.com