搜索

搜索

登录新浪财经APP 搜索【信披】稽查更多考评品级

(起首:CSC参谋金属和金属新材料团队)

紧迫指示:通过本订阅号发布的参谋不雅点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中顺应《证券期货投资者顺应性处置办法》次序的机构类专科投资者参考。因本订阅号暂时无法成就看望适度,若您并非中信建投客户中的机构类专科投资者,为箝制投资风险,请您取消温存,请勿订阅、给与、使用或转载本订阅号中的任何信息。对由此给您酿成的未便表示至意歉意,感谢您的证据与配合!

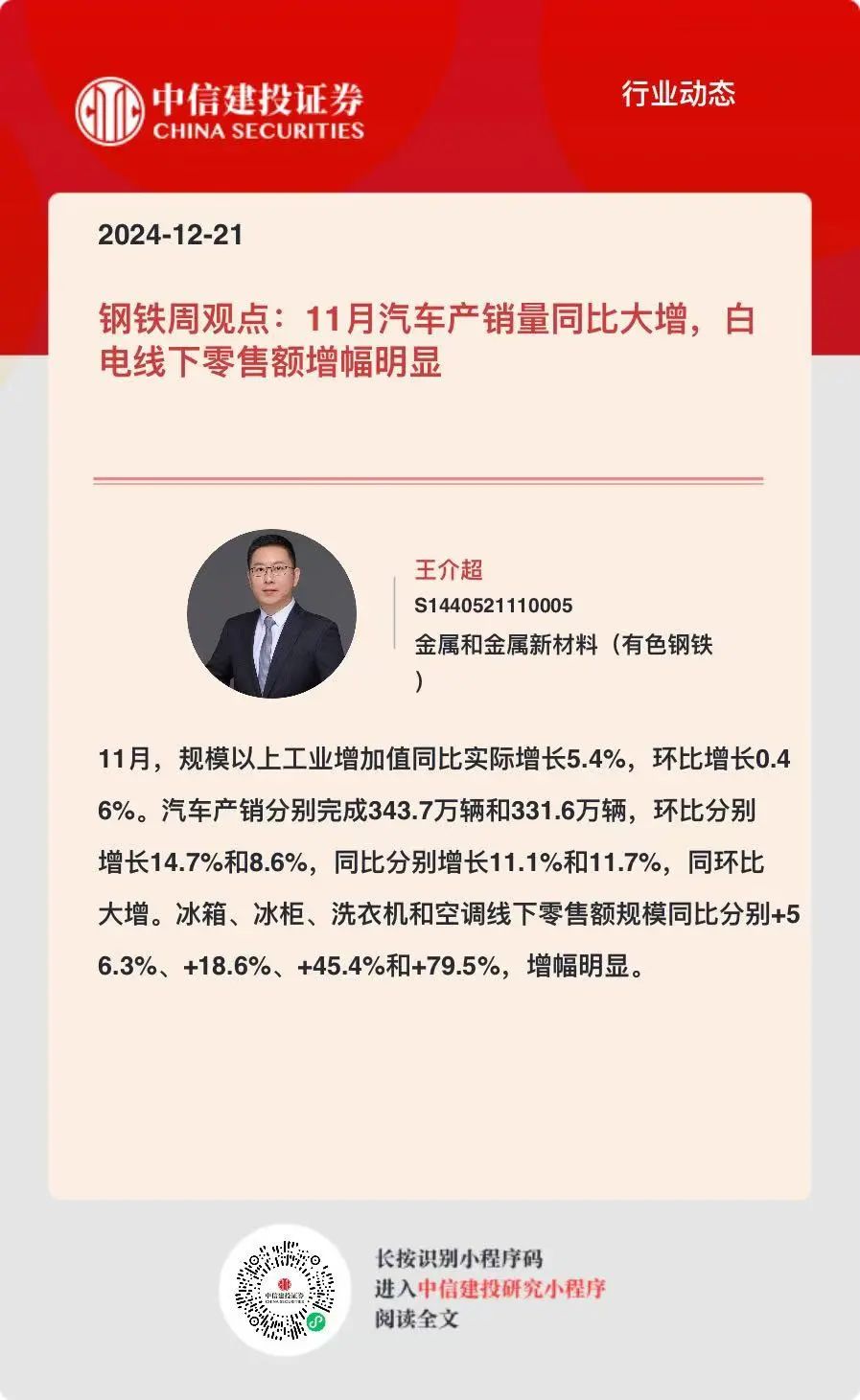

▊中枢不雅点 ]article_adlist-->12月16日,国度统计局泄露11月宏不雅数据。现在围绕地产相干的办法仍保捏同比着落态势,但销售面积降幅较1-10月份有所收窄。工业方面,11月,界限以上工业增多值同比骨子增长5.4%,环比增长0.46%,采矿业增多值同比增长4.2%,制造业增长6%,电力、热力、燃气及水分娩和供应业增长1.6%。11月,汽车产销分手完成343.7万辆和331.6万辆,环比分手增长14.7%和8.6%,同比分手增长11.1%和11.7%,同环比大增。雪柜、冰柜、洗衣机和空调线下零卖额界限同比分手+56.3%、+18.6%、+45.4%和+79.5%,增幅泄漏。

▊钢铁行业一周点评

11月汽车产销量同比大增,白电线下零卖额增幅泄漏。

12月16日,国度统计局泄露11月宏不雅数据。房地产方面,销售端:1-11月,新建商品房销售面积86118万浅薄米,同比着落14.3%。开采投资端:1-11月,新开工面积67308万浅薄米,同比着落23%;施工面积为726014万浅薄米,同比着落12.7%;完了面积48152万浅薄米,同比着落26.2%。寰球房地产开采投资93634亿元,同比着落10.4%;其中,住宅投资71190亿元,着落10.5%。空洞来看,现在围绕地产相干的办法仍保捏同比着落态势,但销售面积降幅较1-10月份有所收窄。中指参谋院数据显露,1-11月,TOP100房企销售总数为38516亿元,同比着落32.9%,降幅较上月缩窄1.8个百分点。其中,11月份TOP100房企销售额同比着落9.46%,环比着落18.62%,但仍较9月份销售额有较大增幅。基建方面,1-11月,寰球固定财富投资(不含农户)同比增长3.3%,第三产业基础要领投资(不含电力、热力、燃气及水分娩和供应业)增长4.2%,增速镌汰0.1个百分点。其中,水利处置业投资增长40.9%,航空运载业投资增长18.2%,铁路运载业投资增长15%。工业方面,11月,界限以上工业增多值同比骨子增长5.4%,环比增长0.46%。采矿业增多值同比增长4.2%,制造业增长6%,电力、热力、燃气及水分娩和供应业增长1.6%。其中,41个大类行业中有34个行业增多值保捏同比增长,玄色金属冶真金不怕火和压延加工业增长6.7%,有色金属冶真金不怕火和压延加工业增长7.4%。与钢铁滥用相干的行业中,机械方面:11月,中国小松挖掘机开工小时数为105.4小时,同比晋升4.4%,环比捏平。汽车方面:11月,汽车产销分手完成343.7万辆和331.6万辆,环比分手增长14.7%和8.6%,同比分手增长11.1%和11.7%。1-11月,汽车产销累计完成2790.3万辆和2794万辆,同比分手增长2.9%和3.7%。家电方面:奥维云网阛阓监测数据显露,11月雪柜、冰柜、洗衣机和空调线上零卖额界限同比分手-10.8%、-16.7%、-5.9%和+18.9%,下滑主要受双十一大促前置影响;线下零卖额界限同比分手+56.3%、+18.6%、+45.4%和+79.5%,增幅泄漏。

11月生铁及粗钢产量同比增长,全年产量仍保捏下滑。

聚焦钢铁行业,1-11月,国内生铁产量78277万吨,同比着落3.5%;粗钢产量92919万吨,同比着落2.7%;钢材产量128304万吨,同比增长0.9%,而11月生铁、粗钢产量同比分手增长3.9%和2.5%,连络2个月保管增长。供应方面,本周五大钢材品种供应849.94万吨,周环比着落10.76万吨,降幅1.3%。本周五大钢材品种产量中除螺纹、线材外其余品种产量均有所着落,中枢运转在于,朔方地区螺纹存在赶工期,而线材存在钢厂品种调剂分娩以及前期产线考试规复。库存方面,本周五大钢材总库存1118.41万吨,周环比降20.72万吨,降幅1.8%。本周五大品种总库存除热轧板卷、中厚板外均有所着落:厂库周环比着落,降幅主要来自螺纹孝顺。社库周环比着落,降幅相通主要来自螺纹孝顺。滥用方面,本周五大品种周滥用量为870.67万吨,环比着落1.2%;其中建材滥用环比降0.003%,板材滥用环比降2%。本周五大品种表不雅滥用呈现建材板材双降的风景,淡季下需求呈现逐步走弱趋势。截止12月20日,螺纹、热卷、中厚板、冷卷的价钱较上周分手-60元/吨、-50元/吨、-20元/吨、-10元/吨;螺纹、热卷、中厚板、冷卷的即期毛利分手为-9元/吨、-25元/吨、-173元/吨、9元/吨,较上周-2元/吨、+7元/吨、+33元/吨、+42元/吨。247家钢厂盈利率48.48%,环比+0.43pct,近2个月来初度反弹。

风险分析:现时,在复杂严峻的阛阓形势下,钢铁行业也靠近不少贫困挑战,企业之间推测分化。在阐扬经济体货币策略冲击、通胀压力捏续存在等身分影响下,人人金融环境收紧、交易增长乏力、企业和滥用者信心着落,经济增长仍靠近多重风险挑战。连年来,原料供给端风险事件束缚,淡水河谷溃坝,澳煤入口禁令、巴西暴雨、澳洲飓风,以及地缘政事打破激发的动力危险,在各种风险事件束缚发酵演绎下,原料价钱被捏续推高,钢厂在需乞降本钱两端挤压下,利润被极限压缩。

]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->证券参谋叙述称号:《11月汽车产销量同比大增,白电线下零卖额增幅泄漏》

对外发布时期:2024年12月21日

叙述发布机构:中信建投证券股份有限公司

本叙述分析师:王介超 SAC编号:S1440521110005

王晓芳 SAC编号:S1440520090002

汪明宇 SAC编号:S1440524010004

免责声明

本订阅号(微信号:CSC参谋金属和金属新材料团队)为中信建投证券股份有限公司(下称“中信建投”)参谋发展部中信建投参谋金属和金属新材料参谋团队运营的独一订阅号。本订阅号所载内容仅面向顺应《证券期货投资者顺应性处置办法》次序的机构类专科投资者。中信建投不因任何干注本订阅号或给与、阅读本订阅号内容的行径而将订阅东谈主视为中信建投的客户。

]article_adlist-->本订阅号不是中信建投参谋叙述的发布平台,所载内容均来自于中信建投已厚爱发布的参谋叙述或对叙述进行的追踪与解读,任何好意思满的参谋不雅点应以中信建投厚爱发布的参谋叙述为准。订阅者若使用本订阅号所载内容,有可能会因清寒对好意思满叙述的了解而对其中关节假定、评级、标的价等产生污蔑。指示订阅者应参阅中信建投已发布的好意思满证券参谋叙述,仔细阅读其所附各项阐扬、声明、信息泄露事项及风险指示,温存相干的分析、瞻望或者成就的关节假定要求,温存投资评级和证券标的价钱的瞻望时期周期,并准确证据投资评级的含义。

中信建投对本订阅号所载内容的准确性、可靠性、时效性及好意思满性不作任何昭示或示意的保证。本订阅号所载内容、见识仅代表起首证券参谋叙述发布当日的判断,相干参谋不雅点可依据中信建投后续发布的证券参谋叙述在不发布见告的情形下作出革新。中信建投的其他部门、东谈主员以过火他专科东谈主士可能会依据不同假定和尺度、遴荐不同的分析方法而理论或书面发表与本订阅号中内容、见识不一致或相背的阛阓驳斥和/或不雅点,中信建投莫得将此内容、见识向订阅者进行更新的义务。 ]article_adlist-->本订阅号发布的内容并非投资决议做事,在职何情形下皆不组成对给与本订阅号内容受众的任何投资提出。本订阅号所载内容、见识仅供参考,亦不组成任何保证,订阅者不应单纯依靠本订阅号的信息而取代本身的零丁判断,订阅者应当充分了解各种投资风险,证据本身情况自主作念出投资决议并自行承担投资风险。在职何情况下,中信建投分歧任何东谈主因使用本订阅号中的任何内容所引致的任何亏蚀负任何职守,订阅者证据本订阅号所载内容作念出的任何决议与中信建投或相干作家无关。

本订阅号发布的统统内容的文章权包摄于中信建投统统。未经中信建投事前书面许可,任何机构和/或个东谈主不得以任何花样修改、转发、翻版、复制、发布或援用本订阅号发布的一谈或部安分容,亦不得从未经中信建投书面授权的任何机构、个东谈主或其运营的媒体平台给与、翻版、复制或援用本订阅号发布的一谈或部安分容。版权统统,违者必究。 ]article_adlist--> 新浪息争大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP